半導体業界の変化は加速しており、高度なパッケージングはもはや単なる付け足しではなくなっている。著名なアナリストである陸興志氏は、高度なプロセスがシリコン時代の原動力であるならば、高度なパッケージングは次の技術帝国の最前線の要塞になりつつあると述べている。

フェイスブックへの投稿で、ルー氏は10年前はこの道筋が誤解され、見過ごされていたと指摘した。しかし今日では、それは静かに「非主流のプランB」から「主流路線のプランA」へと変貌を遂げた。

次世代の技術帝国の最前線における要塞として、先進的なパッケージングが台頭してきたのは偶然ではなく、3つの原動力が生み出した必然的な結果である。

第一の原動力はコンピューティング能力の爆発的な向上だが、プロセス技術の進歩は鈍化している。チップは切断、積層、再構成する必要がある。Lu氏は、5nmプロセスを実現できたからといって、コンピューティング能力が20倍になるわけではないと述べている。フォトマスクの限界がチップの面積を制限しており、NvidiaのBlackwellに見られるように、チップレットだけがこの障壁を回避できる。

第二の原動力は、多様なアプリケーションです。チップはもはや万能ではありません。システム設計はモジュール化へと向かっています。Lu氏は、単一チップで全てのアプリケーションに対応できる時代は終わったと指摘しました。AIトレーニング、自律的な意思決定、エッジコンピューティング、ARデバイスなど、それぞれのアプリケーションには異なるシリコンの組み合わせが必要です。高度なパッケージングとチップレットを組み合わせることで、設計の柔軟性と効率性のバランスの取れたソリューションが実現します。

3つ目の推進力は、データ転送コストの高騰であり、エネルギー消費が主要なボトルネックとなっている。AIチップでは、データ転送に消費されるエネルギーが計算に必要なエネルギーを上回ることが多い。従来のパッケージングでは、データ間の距離が性能上の大きな障害となっていた。先進的なパッケージングはこの常識を覆し、データをより近づけることで、より遠くまでデータを転送することが可能になる。

先進的なパッケージング:目覚ましい成長

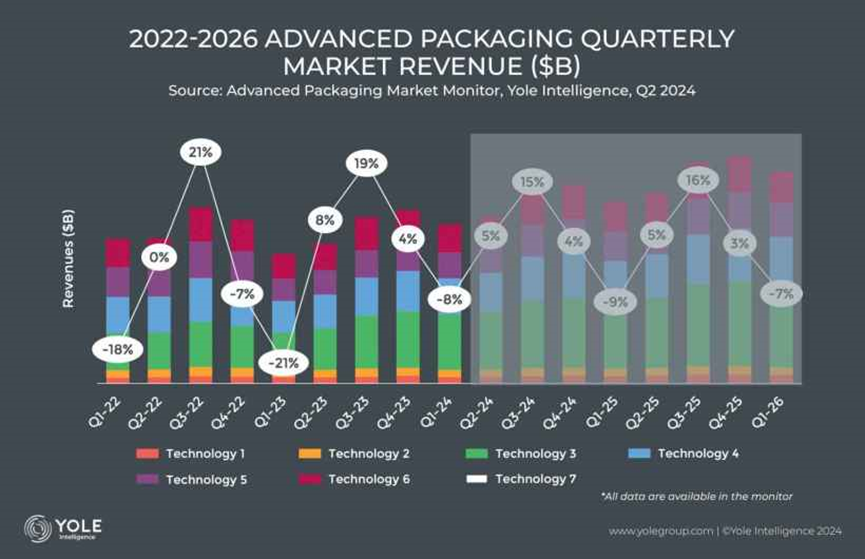

コンサルティング会社Yole Groupが昨年7月に発表したレポートによると、HPC(高性能コンピューティング)とジェネレーティブAIの動向に牽引され、先進的なパッケージング業界は今後6年間で年平均成長率(CAGR)12.9%を達成すると予測されている。具体的には、業界全体の収益は2023年の392億ドルから2029年には811億ドル(約5897億3000万元)に成長すると見込まれている。

TSMC、インテル、サムスン、ASE、アムコール、JCETといった業界大手は、ハイエンドの先進パッケージング能力に多額の投資を行っており、2024年には先進パッケージング事業に約115億ドルを投資すると推定されている。

人工知能の波は、間違いなく先進的な包装業界に新たな力強い推進力をもたらすだろう。先進的な包装技術の発展は、家電製品、高性能コンピューティング、データストレージ、車載エレクトロニクス、通信など、様々な分野の成長を支えることもできる。

同社の統計によると、2024年第1四半期の先進包装事業の売上高は102億ドル(約741億7000万元)に達し、季節要因が主な原因で前期比8.1%減となった。しかし、この数字は2023年の同時期より依然として高い。2024年第2四半期には、先進包装事業の売上高は4.6%回復し、107億ドル(約778億1000万元)に達すると見込まれている。

先進包装の全体的な需要は特に楽観視できるものではないものの、今年は先進包装業界にとって回復の年になると予想されており、下半期にはより力強い業績動向が見込まれています。設備投資に関しては、先進包装分野の主要企業は2023年を通じてこの分野に約99億ドル(約719億9000万元)を投資しましたが、これは2022年と比較して21%の減少です。しかし、2024年には投資額が20%増加すると予想されています。

投稿日時:2025年6月9日